ファイナンスソリューション AUDITOR

本システムは、銀行をはじめとする金融機関が営業店監査を効率的かつ高品質に実施するための支援システムです。

監査項目を体系的・階層的に管理し、監査データを蓄積・活用することで、監査業務の継続的な改善と効率化を実現します。

また、各金融機関の監査体制に合わせた柔軟な設定・運用が可能です。

概要

01

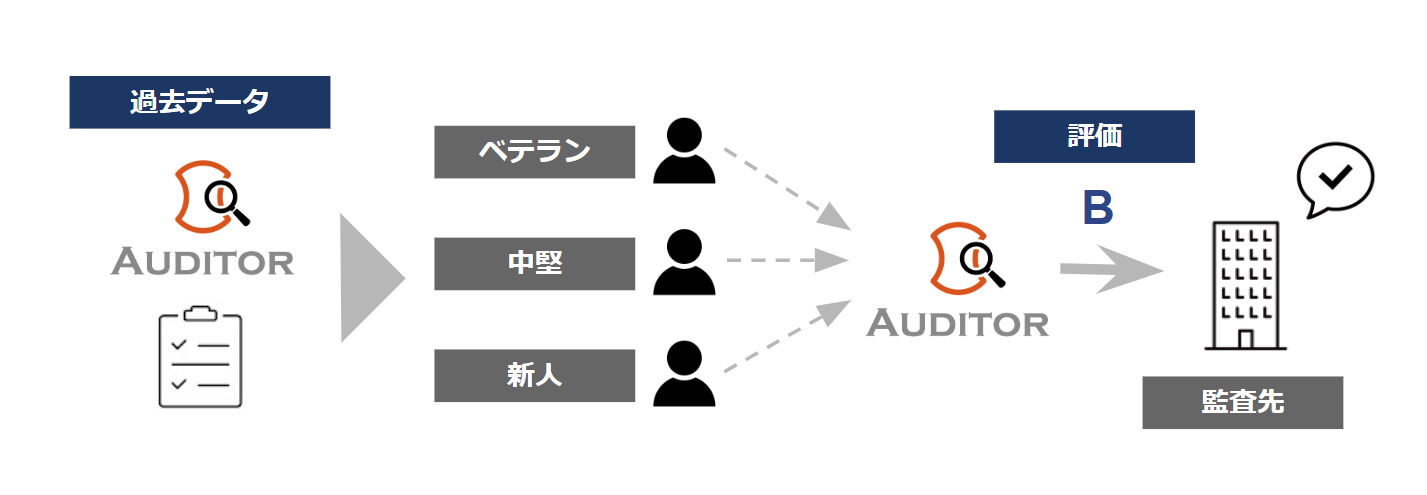

監査業務のトータルシステムを実現

- 臨店先の選定、オフサイト監査、オンサイト監査、評価・報告の一連業務をシステム化。

- リスクアセスメント(※個社ごとに対応)や監査計画、監査結果の記録などを一元管理します。

- 監査担当者の経験に依存しがちなリスク評価を、蓄積されたデータを活用することで、誰が実施しても一貫性と公平性のある監査運用を実現します。

02

金融庁の指針やIIAの新基準に沿ったご提供

- 内部監査に必要なデータを統合・抽出し、業務リスクの定量評価と分析が可能。

- 金融庁「内部監査の高度化に向けたモニタリングレポート(2024)」に明記されている「第一段階:事務不備監査の効率化」を行い、「第二段階:リスクベース監査」に向けた内部監査の高度化を支援します。

03

監査業務の効率化

- 監査項目の評価や総合評定を前回結果と容易に比較することができ、経営陣に対する客観的な評価報告及び改善施策の提言や現場への適切なフォローを PDCA サイクルとして継続的に行うことができます。

- プロファイルデータの活用による臨店先選定や、過去データを利用した監査項目の決定などをサポートします。

データに基づく監査品質及び精度の向上

監査業務が属人化している…

(監査担当者の経験や知識に依存、評価のばらつきなどが原因)

データに基づく監査結果の蓄積と活用により、評価の基準が標準化され、品質の向上と属人化リスクを抑えることができます。

評価業務及び報告業務の簡素化

各監査データの収集や手動集計が大変…

目的別(経営層向け・営業店向け・監査部門向け)資料にまとめるまでの一連の作業負荷が大きい…

システムによる自動モニタリング・自動集計・自動分析機能でレポート作成を支援し、監査部門内の作業負荷を大幅に減らします。

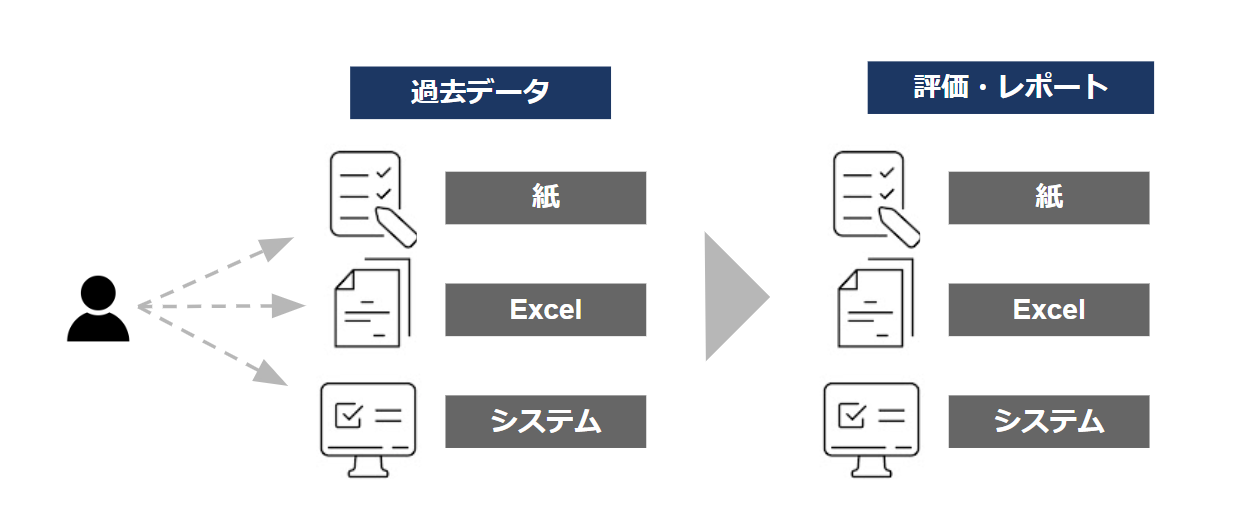

過去~現在の紐づけと将来監査への活用

従来の管理方法では、監査対象(営業店)の前回監査情報の検索に手間も時間もかかる…

過去の結果を加味した評価や将来の監査にすぐに繋げられたらいいのに…

過去と現在の監査データを簡単に可視化し、傾向分析が可能。監査項目の見直しにも活用でき、将来の監査業務の品質向上を支援します。

AUDITORの導入効果イメージ

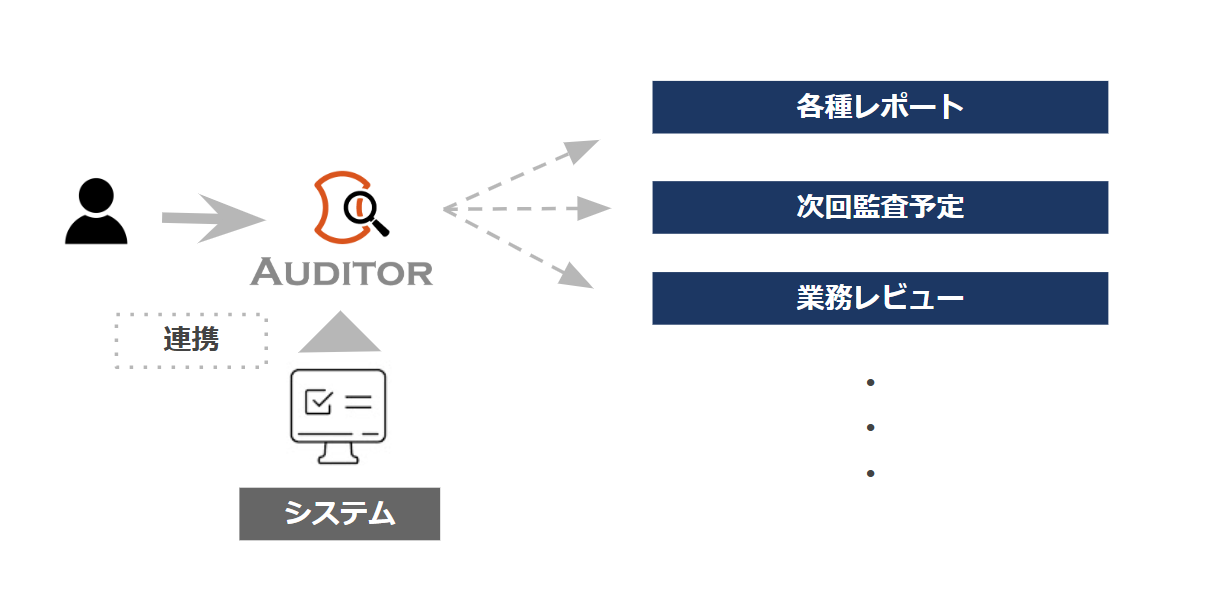

Case 01 関連データを一元管理して業務効率化

監査業務に関連する様々なデータを全てAUDITORに集約します。

各種ドキュメントの出力や過去情報の参照も効率的に実施できます。

情報管理がExcelや紙

過去の監査実績の探索や比較作業に手間と時間がかかってしまう。

AUDITOR中心の監査業務

- 過去実績との比較や報告書作成を効率化。

- 他の業務システムや業務データとも連携し、より高品質の監査へ。

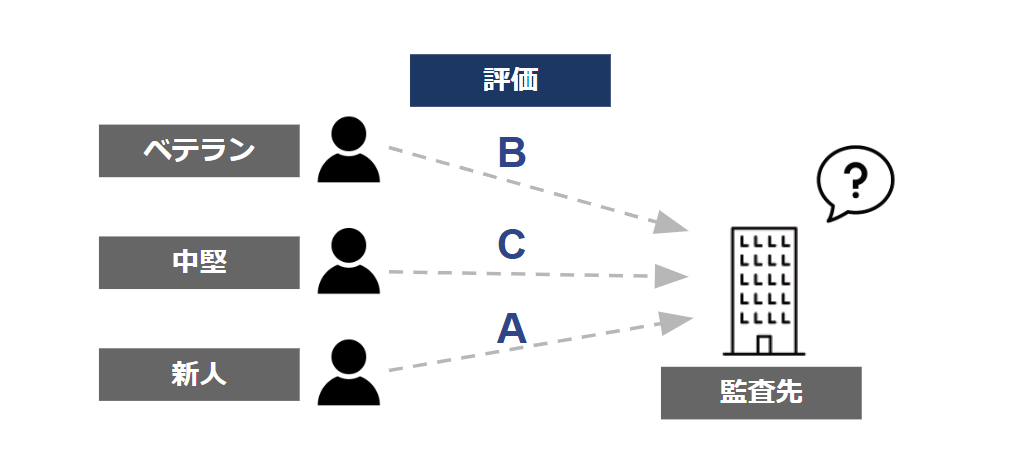

Case 02 監査担当者の経験に依存しない監査

監査担当者の経験や知識、スキルによって評価品質にバラつきが出ることがあります。

AUDITORでは過去の評価データを基に均一的な評価をサポートし、より高品質な監査業務を実現します。

監査業務の属人化

監査担当者によって評価基準が異なるため、品質が不均一になってしまう。

過去データを活用した客観的な評価

- 評価の集計による体系的な評価。

- コメント機能によるコミュニケーション活用。

よくあるご質問

- 年度が変わる度に担当者・評価の仕方・評価項目などが変わる可能性がありますが、AUDITORではそのような変化に対応可能でしょうか。

-

評価項目などのマスタに関しては、影響範囲が大きいため弊社にてサポートいたします。

モニタリングデータに関しては、「キーバリュー型データベース」形式で項目とデータをまとめて保管する仕様となっております。

そのため、評価の仕方や項目が異なる過年度の評価結果も、そのままの状態で照会することができます。

また、柔軟な権限設定が可能なため、情報開示の範囲なども自由に設定することができます。

- 銀行以外の金融機関監査にも使えますか。

-

業種により監査項目の見直しなどが必要となる可能性はございますが、貴社の監査業務に沿ったマスタデータを整備することで一元化された監査業務を行うことができます。

- どのような規模の金融機関でも使えますか。

-

どの業種でも必要な機能を標準機能としておりますので、規模を問わずご利用いただけます。

- 監査業務が特殊なのですが利用できますか?

-

監査業務のヒアリングを行い、個別カスタマイズにも対応しておりますのでご相談ください。(別途で追加開発費用が発生する場合があります)

- 営業店だけでなく本部の監査にも利用できますか?

-

監査項目を適切に入れ替えることで、本部監査のみならずシステム監査等にも利用可能です。

- 監査業務は秘匿性が高く、部外秘情報が豊富にあります。クラウド化することで情報セキュリティ面が心配なのですが。

-

クラウド化に伴う利便性を享受しながら、アクセス制限や暗号化通信など強固なセキュリティを維持しています。

◎参考サイト◎-

総務省:クラウドサービス提供における情報セキュリティ対策ガイドライン(第3版)

https://www.soumu.go.jp/main_content/000771515.pdf -

経済産業省:クラウドセキュリティガイドライン 活用ガイドブック

https://www.meti.go.jp/policy/netsecurity/downloadfiles/cloudseckatsuyou2013fy.pdf -

IPA:クラウドサービス安全利用の手引き

https://www.ipa.go.jp/security/sme/f55m8k0000001wpl-att/outline_guidance_cloud.pdf -

JIPDEC:クラウドサービスに関連する国内外の制度・ガイドラインの紹介

https://www.jipdec.or.jp/archives/publications/de935f0000001rus-att/JIP-ISMS201-1.2.pdf

-

総務省:クラウドサービス提供における情報セキュリティ対策ガイドライン(第3版)

- 料金はどのように決まりますか。

-

組織規模やご利用いただく機能によって決まります。詳細をご希望の場合は、お問い合わせページより「AUDITOR 見積希望」をご記入(ご選択)の上、お問い合わせください。

- デモ画面を見ることは可能ですか。

-

可能です。ご希望の場合は、お問い合わせページより「AUDITOR デモ希望」をご記入(ご選択)の上、お問い合わせください。

- 利用開始後はどのようなサポートが受けられますか。

-

AUDITOR サービスでは、導入時だけでなく、「金融庁監査指針改定」など運用開始後の変化にもきめ細かく対応する伴奏型のサポートを提供しております。